【買樓開支懶人包】 置業買樓要安心 買樓費用逐一算

買樓,是人生中一個極為重要的決定。你未必能對市況看得透徹,環境因素亦未必能適時掌握。就算睇得準入市時機,但手頭資金未可配合,簽了買賣合約後,換來的是終日提心吊膽,所以做好充裕的預算準備,計好一切所需的買樓費用及開支,才能買得安心又稱心。

訂金

購置物業時,第一筆買樓開支應是向原業主或發展商在簽訂臨時買賣合約時繳付樓價3-5%作「細訂」訂金,通常簽了臨時買賣合約14天內,業主的律師會起草正式買賣合約後,然後送到買方律師樓,買家就要去簽正式買賣合約,然後就要付大訂,計算方式十分簡單:

細訂+大訂=樓價10%

首期

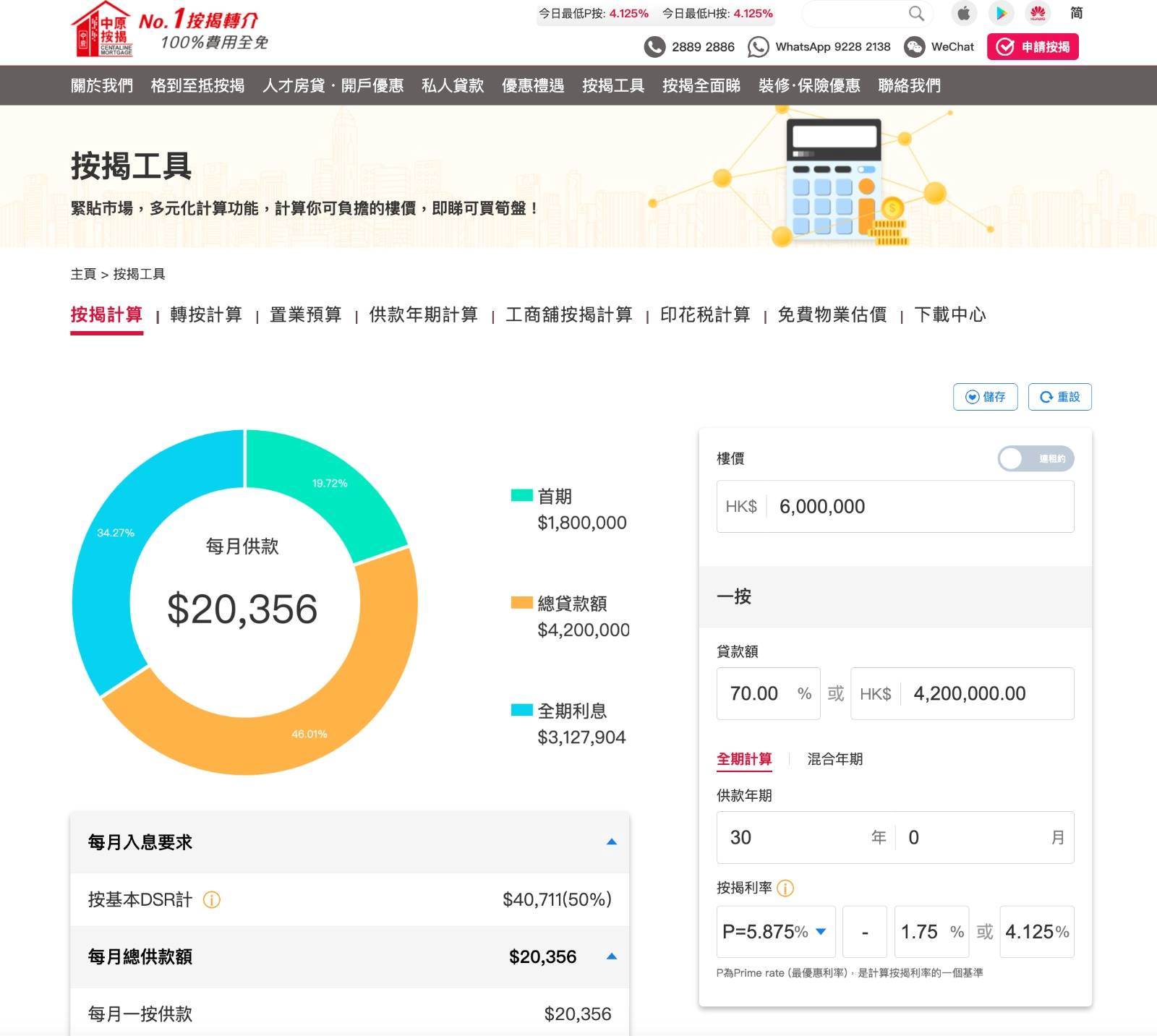

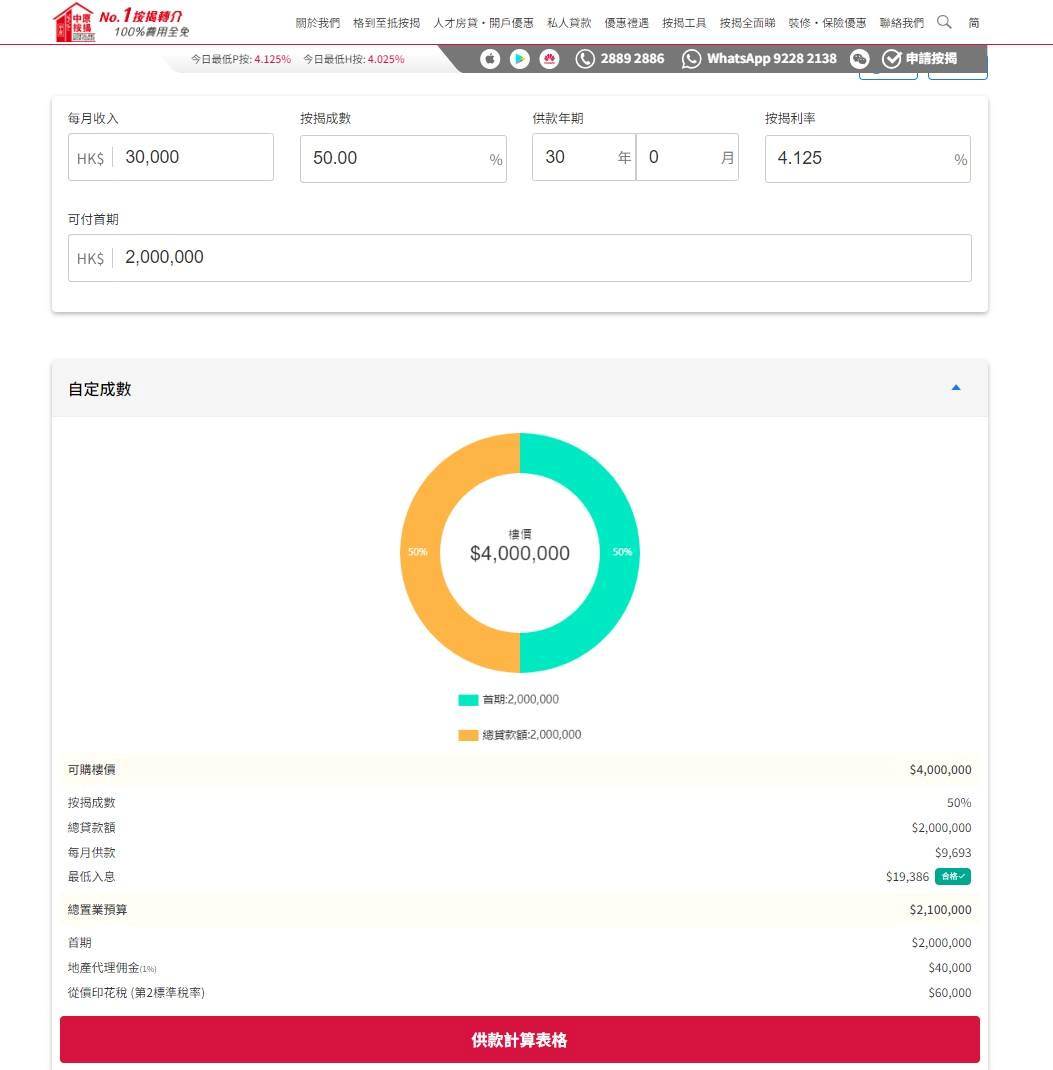

在整個置業過程中,買樓費用中最大筆的預算莫過於「首期」。除非是全額付款,大多數買家都會選擇先付首期,然後採用按揭貸款上會,每月向銀行或財務機構(即︰承按方)繳付供樓款項。而承按方提供的貸款額,則主要視乎業主的收入,以保障借貸風險。

至於有意置業者要預備多少首期?有以下兩個途徑可以作出初步預算。

方法一:輸入樓價,填上欲向承按方要求的借貸成數、供款年期及選用的按揭利率,便可推算最大畢的買樓開支 - 首期資金。

方法二:輸入每月收入,填上欲向承按方要求的借貸成數、供款年期及按揭利率,也可推算出首期金額。

如果在樓市高溫期購入一手物業,在收樓前向銀行或財務機構申請按揭時,出現估價不足情況,業主可能需要加大首期才足以「上會」。如不幸遇上此困境,又不想撻訂,可積極與承按方商討補救方法。

按揭成數及按揭保費

2024年2月財政預算案「全面撤辣」後,按揭成數上調,如果買家再付出額外按揭保費,將承按方的部分借貸風險轉移至按揭保險公司,整體的借貸額便可再調高,按揭成數最高可達90%,變相讓買家支付的首期減少。如屬首置人士或選擇一次過繳付保費,更有機會享有保費寬免或回贈折扣等優惠。

按揭供款

向承按方申請按揭貸款前,會一併考慮供款方式。業主透過按揭計算機,模擬輸入樓價、貸款成數、還款期,並揀選供款年期及選用浮息或定息,P按(Prime rate 最優惠利率)或H按(香港銀行同業拆息Hibor Rate),那便可以大致推算出每月的供款額,讓業主初步對自己的買樓開支心中有數。

當然,承按方亦會考量物業估值、物業類型、樓齡、屋苑質素,申請人的收入、年齡、財務背景狀況,以及一手樓宇的發展商回贈、業主選取的即供或建期付款方法等因素,那麼實際的貸款額可能較估算有些出入。

要知道物業估值,買家可先透過手機應用程式中的估值功能,了解心水二手樓盤的估值情況及走勢,獲取多一個資訊來衡量是否適當的入市時機。如在程式中儲存了單位資料,更可每月收到最新的估值通知。

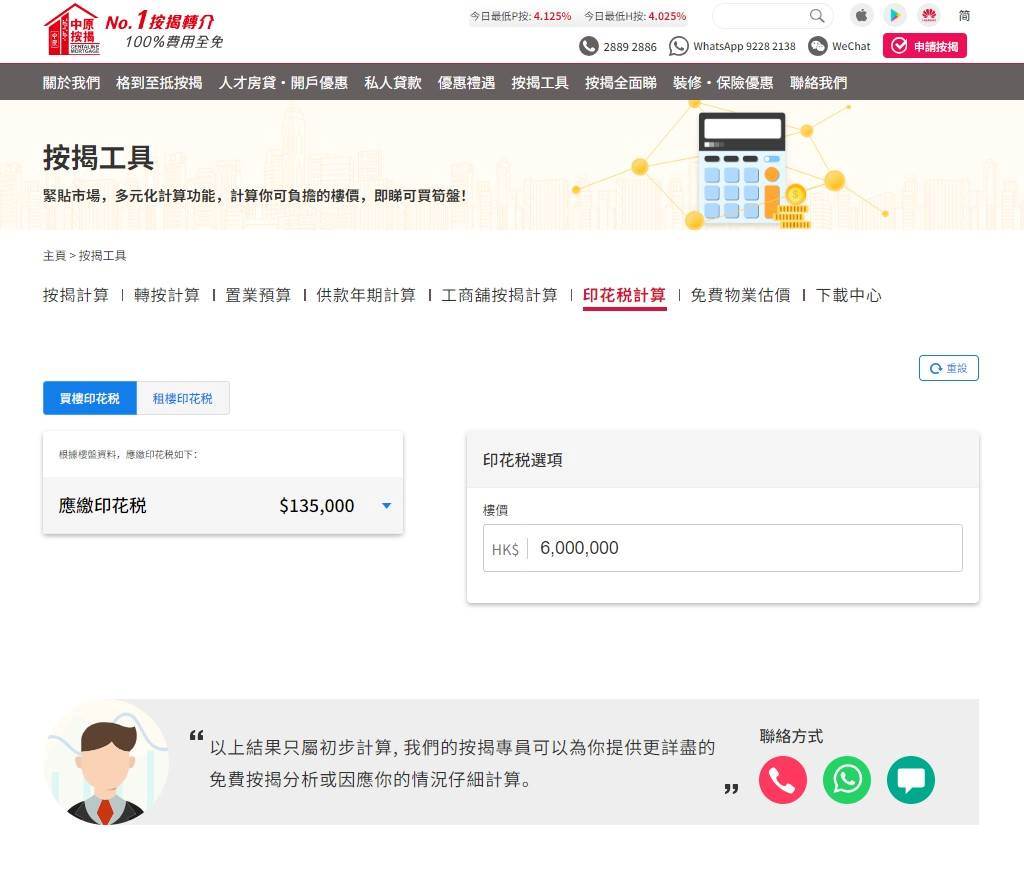

買樓印花稅

「撤辣」的措施中,不論是否首置人士,任何買家只需按以下「第2標準稅率」繳付印花稅,上限為4.25%。

由2023年2月22日上午11時起,第2標準税率如下:

(如所計得的印花税包括不足$1之數,該不足之數須當作$1計算。)

| 代價款額或價值 (以較高者為準) | 第2標準税率 | |

| 超逾 | 不超逾 | |

| $4,000,000 | $100 | |

| $4,000,000 | $4,323,780 | $100+超逾$4,000,000的款額的20% |

| $4,323,780 | $4,500,000 | 1.5% |

| $4,500,000 | $4,935,480 | $67,500+超逾$4,500,000的款額的10% |

| $4,935,480 | $6,000,000 | 2.25% |

| $6,000,000 | $6,642,860 | $135,000+超逾$6,000,000的款額的10% |

| $6,642,860 | $9,000,000 | 3% |

| $9,000,000 | $10,080,000 | $270,000+超逾$9,000,000的款額的10% |

| $10,080,000 | $20,000,000 | 3.75% |

| $20,000,000 | $21,739,120 | $750,000+超逾$20,000,000的款額的10% |

| $21,739,120 | 4.25% | |

業主亦可運用「印花稅計算」程式,輸入樓價,應繳的印花税便會立即呈現。

律師費

在買樓過程中,律師費亦是其中一項買樓開支,因為買家必須委託律師樓處理有關交易程序及文件。其中包括:辦理買賣合約、按揭契、查閱樓契、轉讓契約、查冊、代繳印花稅等等,並協助將有關文件送交至銀行及政府機構各部門;買樓費用亦包含文件影印費、車馬費等雜項。如遇上物業業權、樓齡較高等複雜問題,或是涉及面積較大的單位、連租約物業、以公司名義購入物業等情況,律師費便會相應調高,買樓費用亦會相對地提高。

在《律師執業規則》規定下,在一宗物業交易中,同一律師不能同時代表買賣雙方,以避免利益衝突。

代理佣金

如透過地產代理物色二手物業,當成交後,便需支付代理佣金,一般代理費為買賣雙方各自支付物業成交價的1%,實際金額會列明於買賣協議上。至於一手物業,買家無須支付代理佣金,有關款項會由發展商繳付。

單位設計及裝修費

單位設計及裝修項目因人而異,加上豐儉由人,業主可視乎樓宇狀況而決定裝修服務。做多些資料搜集,找一些信譽良好的裝修公司報價夾價,盡量避免跌入裝修陷阱,增加不必要的買樓開支。

雜項費用

差餉或地租

業主需要按季度預繳差餉及地租,一般是以應課差餉租值的5%及3%作為計算。

管理費

管理費是買樓費用中單位的既定開支。新近樓宇,由於大多兼有會所,其中的營運及保養費均被納入管理費一環;至於單幢樓,因為攤分戶數較少,實質的管理費金額也可能不少。

水電煤及上網費

其中一項必要的買樓開支包括水電煤帳戶的開設或轉名,還有家居寛頻的按金及月費等。

驗樓費

找專業人士驗樓,為的是確保物業狀況的問題,在入住前可盡快作出修補。一手物業買家通常可在收樓後的某個期限內向發展商提出執漏要求。

清潔及搬運費

業主也當預留入伙清潔費及原有傢電物資的搬運費為買樓開支的一部分。