山顶南区2023年二手市场录74宗买卖成交 仅录1宗一手成交 一二手总成交金额81.29亿元 创有纪录以来新低 中原何兆棠:2024年豪宅交投量按年增30% 楼价有5至10%波幅

新闻稿

山顶南区2023年二手市场录74宗买卖成交 仅录1宗一手成交

一二手总成交金额81.29亿元 创有纪录以来新低

中原何兆棠:2024年豪宅交投量按年增30% 楼价有5至10%波幅

2023年山顶南区二手交投量升价跌 宗数上7.2% 总成交金额跌4.5%

根据中原地产分行统计数字,2023年山顶南区共录得74宗二手豪宅买卖成交,较2022年之69宗回升约7.2%。成交当中分层单位占54宗,洋房占20宗,未录得屋地成交。至于总金额方面,2023年山顶南区二手成交金额共涉资80.39亿元,较2022年之84.21亿元跌4.5%,当中分层单位总成交金额为24.33亿元,洋房56.06亿元。中原地产山顶南区、港岛南岸、愉景湾及离岛区高级资深营业董事何兆棠表示,2023年楼市先升后回,首两季现小阳春,但期后受高息环境影响,经济复常不似预期,环球经济疲弱,豪宅交投受拖累,加上,九龙区全新临海豪宅加入战场,难免抢去部份客源,导致山顶南区豪宅买卖未有大升幅。

2023年山顶南区连续3季未录一手成交

全年仅1宗一手成交 涉资约0.9亿元

2023年山顶南区一手成交录得1宗,创2015年有纪录以来新低,较2022年之6宗大幅下跌83.3%,成交金额0.9亿元,较去年23.6亿元急挫96%。2023年楼市气氛淡静,豪宅向来惜售,不少发展商改变销售部署,延后推售日期,或选择以「先租后买」形式推出物业,导致一手成交「冰封」。10月施政报告发表减辣措施前夕,市场观望气氛浓厚,更出现约20年来首见的「零」二手成交局面。总结山顶南区一手及二手市场合共录得75宗成交,成交金额达81.29亿元,创有纪录以来新低,成交宗数与去年75宗持平,成交金额较去年107.81亿元跌24.6%,2023年山顶南区整体一、二手买卖成交额连续2年下跌。

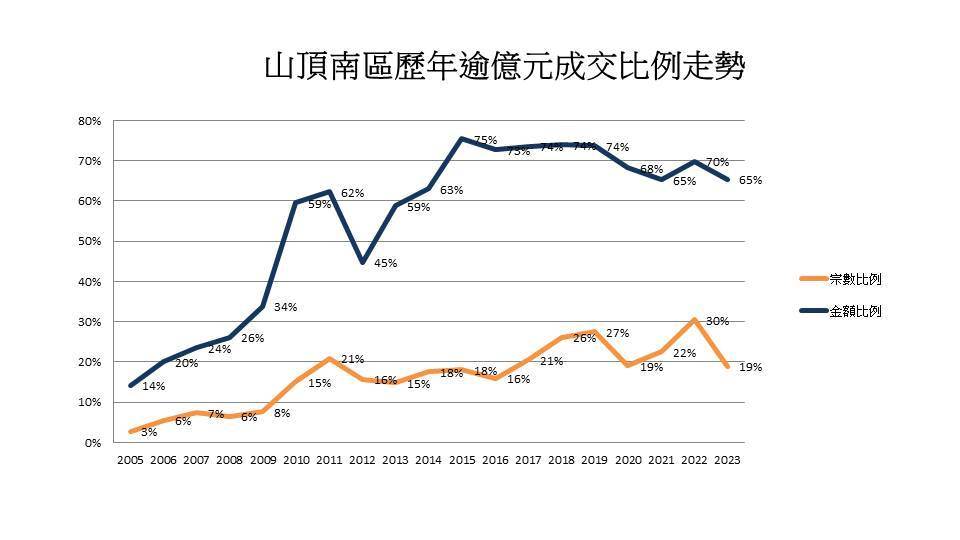

逾亿元二手成交14宗 4宗成交金额超过5亿元

2023年山顶南区共录得14宗逾亿元成交,按年下跌33.3%,为过去10年新低(2013年录14宗),逾亿元成交金额52.556亿元,较去年58.77亿元下跌10.6%,创 10年新低(2013年52.448亿元)。何兆棠补充,2023年山顶南另录约7宗逾亿元内部转让或公司买卖成交,区内交投持续活跃,可见买家入市信心恢复。2023年逾亿元成交金额比例平稳,录65%,重量级豪宅成交维持平稳。14宗逾亿元成交中,有4宗成交金额超过5亿元。

7个分层指标屋苑中仅红山半岛呎价录轻微升幅 其余6个屋苑呎价录5.7%至17.2%跌幅

分层指标屋苑楼价与2022年相比,7个屋苑中仅红山半岛呎价微升3%,其余6个屋苑呎价均录跌幅,幅度由5.7%至17.2%不等。阳明山庄2023年录9宗成交,较2022年4宗增1.25倍,但因少有大单位成交,故平均呎价被拉低至28,842元,按年下跌17.2%。而且,2023年楼市步入回调阶段,买家入市态度更趋审慎,主要入市低价笋盘,因此各主要屋苑成交呎价大多录跌幅。

2023年成交之最

洋房最高成交金额: 深水湾道66号,总楼面面积约16,452平方呎,成交价36亿元,实用呎价约21.81万元

分层最高成交金额: 曼赫顿大厦,实用面积2,215平方呎,成交价1.208亿元,实用呎价约54,537元

山顶南区租赁市场录484宗成交 金额0.5509亿元

2023年山顶南区租赁市场录484宗成交,较2022年上升8.76%;总成交金额0.5509亿元,按年增10.6%。0至9.99万元租赁成交依然占大多数,占57.44%;10至19.99万元租赁成交占32.44%;20万元或以上的租赁成交占10.12%,两者的占比均较去年的31.24%及8.31%上升。主要受惠于政府扩大「人才清单」,以及推出新资本投资者入境计划,大批专才来港就业,对住屋的需求及要求增加,推动豪宅租赁。事实上,2023年月租20万元或以上的租赁成交录约49宗,月租金额总值达约1,676万元,较2022年约37宗及约1,350万元,分别上升32.4%及24%。其中,较为瞩目的租赁个案为种植道11号洋房项目,月租约110万元,呎价达128元水平。

2023年新晋豪宅屋苑买卖及租赁成交

2023年新晋豪宅屋苑买卖及租赁宗数均录跌幅,贝沙湾、南湾、深湾9号及南区左岸共录67宗买卖成交及376宗租赁成交,分别较去年的97宗及427宗下跌30.9%及11.9%。

黄竹坑站1、2期相继入伙,受「跃动港岛南」计划以及南港岛线通车效应带动,南区新楼租赁交投活跃,2023年晋环录345宗租、扬海录206宗租赁成交。

展望

南区发展潜力优厚 看好一线超豪

何兆棠表示,根据中原地产统计,楼价5000万以上的一手豪宅,2023年全年录约221宗成交,主要集中于九龙区,占逾57%。二手豪宅则录约206宗成交,其中,在港岛区153宗内,南区占约2成,可见买家入市信心较去年佳,整体豪宅市场气氛转旺。何相信,虽然受政府规划蓝图,以及九龙区全新临海豪宅推售影响,豪宅客源被分薄,但山顶南区豪宅供应向来有限,加上不少优质、罕有的特色单位将进行推售,包括赤柱One Stanley、赤柱村道52-54号、山顶种植道1号及卢吉道29A等,市场百花齐放。而且,南区最大商场黄竹坑站THE SOUTHSIDE已投入营运,亦有望带动区内豪宅市场气氛,并吸引换楼客、跨境客等向往山顶及南区生活的买家进驻区内,料超级豪宅及洋房物业仍然会受到实力买家支持。

中美关系缓和 加息期终结 资金回流楼市

地缘政 治方面,2024美国总统大选在即,料中美之间的博弈会减少,局势转趋稳定,料对港股及楼市的威胁及打压降低。而且,美国早前宣布加息期结束,并表示将会减息三次共0.75厘,为2024年楼市注入一支强心针。何兆棠料,楼市离底不远,近日定期存款利率亦已下调,豪宅物业作为保值之选,料有部份投资者趁经济复苏前睇楼寻宝,资金将回流楼市,

何兆棠尤其看好山顶望维港等地段,如种植道、白加道等物业,因该地段豪宅极罕,向来是兵家必争之地,买卖竞争激烈,而现时楼价回调,不失为入市好时机。而事实上,于2023年,不乏有买家趁淡市,承接位处山顶地段,以及坐享独立门牌、海景花园等的优质洋房,料2024年仍会有投资客或企业买家趁低吸纳。

超级豪宅转以「先租后买」 供应量降 楼价渐回升

政府暂停卖地,收紧供应量,刺激楼市交投。而且,受惠于政府扩大「人才清单」,以及推出新资本投资者入境计划,大批专才来港就业,住屋需求强劲,推动豪宅租赁,租金持续攀升,中原城市租金指数CRI全年升幅约8%,发展商可选择出租物业以赚取回报,不用急于卖货套现,因此豪宅物业价格下调压力减少,加上,国内资金倾向采用「先租后买」形式,故料楼价会趋向合理化调整,有约5至10%的小幅上落。

政府有机会再减辣或撤辣 2024年豪宅交投量按年增30%2023年政府推出多项救市措施,预计面对2024首季仍未复苏的楼市,港府会有一定压力,驱使进一步减辣甚至全面撤辣,以免出现金融危机,届时将激发市场购买力加快释放,尤其以换楼客或家族买家为甚,带动明年成交量增加,料2024年豪宅交投量会有30%增长。

租金上升5%至10%

租赁市场方面,料租赁会持续畅旺,10万元以内租赁成交保持平稳,但受惠于多项专才引入计划,料10万元至20万元组别,以及20万元以上组别所占的比例会上升。何兆棠指,租赁成交量应会维持平稳,租金视乎单位配套及装修程度,预计会有5至10%升幅。

如有任何查询,欢迎联络本公司:

中原地产山顶南区、港岛南岸、愉景湾及离岛区高级资深营业董事何兆棠 (Louis Ho) 9105 0088